Questões da prova:

FEPESE - 2024 - Prefeitura Municipal de Brusque - SC - Auditor Fiscal

limpar filtros

40 Questões de concurso encontradas

Página 3 de 8

Questões por página:

Questões por página:

Concurso:

Prefeitura Municipal de Brusque - SC

Disciplina:

Estatística

Considere a seguinte situação hipotética:

A administração tributária do município de Nova Karlsruhe introduziu uma nova malha fiscal com o objetivo de incrementar a arrecadação das empresas com um determinado imposto. Antes da introdução da nova malha fiscal, cada empresa arrecadava para o município, em média, R$ 206 mil mensais com o imposto, com distribuição normal e desvio padrão de R$ 12 mil mensais. Depois da implementação da nova malha fiscal, a administração tributária coletou uma amostra de 30 empresas, obtendo uma média de arrecadação de R$ 210 mil mensais com o imposto.

Observação 1: considere que a introdução da nova malha fiscal é a única variável que impacta na arrecadação do imposto. Considere ainda que não há sazonalidade, variação da atividade econômica ou qualquer outra variável que impacte na arrecadação do imposto.

Observação 2: Zα = Z10% = 1,28

A administração tributária do município de Nova Karlsruhe introduziu uma nova malha fiscal com o objetivo de incrementar a arrecadação das empresas com um determinado imposto. Antes da introdução da nova malha fiscal, cada empresa arrecadava para o município, em média, R$ 206 mil mensais com o imposto, com distribuição normal e desvio padrão de R$ 12 mil mensais. Depois da implementação da nova malha fiscal, a administração tributária coletou uma amostra de 30 empresas, obtendo uma média de arrecadação de R$ 210 mil mensais com o imposto.

Observação 1: considere que a introdução da nova malha fiscal é a única variável que impacta na arrecadação do imposto. Considere ainda que não há sazonalidade, variação da atividade econômica ou qualquer outra variável que impacte na arrecadação do imposto.

Observação 2: Zα = Z10% = 1,28

Com um nível de significância de 10%, a administração tributária do município de Nova Karlsruhe pode concluir que a introdução da nova malha fiscal incrementou a arrecadação das empresas com o imposto?

Concurso:

Prefeitura Municipal de Brusque - SC

Disciplina:

Direito Civil

A respeito dos conhecimentos previstos no Código Civil, são pessoas jurídicas de direito privado:

1. As associações. 2. As autarquias. 3. As organizações religiosas. 4. Os partidos políticos. 5. As associações públicas.

Assinale a alternativa que indica todas as afirmativas corretas.

1. As associações. 2. As autarquias. 3. As organizações religiosas. 4. Os partidos políticos. 5. As associações públicas.

Assinale a alternativa que indica todas as afirmativas corretas.

Concurso:

Prefeitura Municipal de Brusque - SC

Disciplina:

Contabilidade Geral

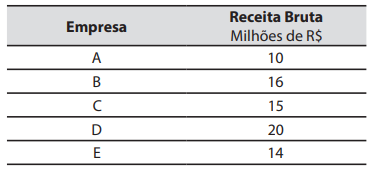

Um auditor fiscal é responsável pelo acompanhamento e controle de um grupo de 5 empresas.

A receita bruta em um determinado período de cada uma das 5 empresas está apresentada na tabela abaixo:

O valor do desvio padrão da receita bruta do grupo de 5 empresas é de:

A receita bruta em um determinado período de cada uma das 5 empresas está apresentada na tabela abaixo:

O valor do desvio padrão da receita bruta do grupo de 5 empresas é de:

Concurso:

Prefeitura Municipal de Brusque - SC

Disciplina:

Auditoria

Considere a seguinte situação hipotética:

Um auditor fiscal pretende examinar a conta contábil do ativo “Duplicatas a receber”, que registra os valores a receber de clientes, em uma determinada data, referentes às vendas a prazo da Companhia Golfinho. Para não ter de examinar os valores a receber da lista de aproximadamente 1.000 clientes da companhia, o auditor fiscal planeja aplicar procedimentos de auditoria em uma amostra de valores a receber dessa lista de clientes. Contudo, o auditor fiscal tem conhecimento de que a aplicação de procedimentos de auditoria em uma amostra de valores a receber da lista de clientes da companhia Golfinho apresenta um risco de amostragem, que é o risco de que a conclusão do auditor fiscal, com base na amostra, possa ser diferente se todos os valores a receber da lista de clientes fossem sujeitos ao mesmo procedimento de auditoria. O auditor fiscal sabe que o nível de risco de amostragem que ele está disposto a aceitar afeta o tamanho da amostra exigido.

Nesse caso, quanto menor o nível de risco de amostragem que o auditor fiscal está disposto a aceitar:

Um auditor fiscal pretende examinar a conta contábil do ativo “Duplicatas a receber”, que registra os valores a receber de clientes, em uma determinada data, referentes às vendas a prazo da Companhia Golfinho. Para não ter de examinar os valores a receber da lista de aproximadamente 1.000 clientes da companhia, o auditor fiscal planeja aplicar procedimentos de auditoria em uma amostra de valores a receber dessa lista de clientes. Contudo, o auditor fiscal tem conhecimento de que a aplicação de procedimentos de auditoria em uma amostra de valores a receber da lista de clientes da companhia Golfinho apresenta um risco de amostragem, que é o risco de que a conclusão do auditor fiscal, com base na amostra, possa ser diferente se todos os valores a receber da lista de clientes fossem sujeitos ao mesmo procedimento de auditoria. O auditor fiscal sabe que o nível de risco de amostragem que ele está disposto a aceitar afeta o tamanho da amostra exigido.

Nesse caso, quanto menor o nível de risco de amostragem que o auditor fiscal está disposto a aceitar:

Concurso:

Prefeitura Municipal de Brusque - SC

Disciplina:

Direito Administrativo

Considere a seguinte situação hipotética:

Sr. Pedro, auditor fiscal do município de Nova Ravena, recebeu denúncia de que a Companhia Sardinha, inscrita no cadastro de contribuintes do município, é empresa “Noteira” (empresa criada com objetivo de operar fraude fiscal, principalmente através de emissão de documentos fiscais falsos). Em visita ao endereço do estabelecimento, o sr. Pedro constatou que não há atividade empresarial no local. Realizou, então, o ato administrativo de cancelamento da inscrição da Companhia Sardinha no cadastro de contribuintes do município.

Nesse caso, o ato administrativo realizado pelo Sr. Pedro possui o atributo de:

Sr. Pedro, auditor fiscal do município de Nova Ravena, recebeu denúncia de que a Companhia Sardinha, inscrita no cadastro de contribuintes do município, é empresa “Noteira” (empresa criada com objetivo de operar fraude fiscal, principalmente através de emissão de documentos fiscais falsos). Em visita ao endereço do estabelecimento, o sr. Pedro constatou que não há atividade empresarial no local. Realizou, então, o ato administrativo de cancelamento da inscrição da Companhia Sardinha no cadastro de contribuintes do município.

Nesse caso, o ato administrativo realizado pelo Sr. Pedro possui o atributo de: