Questões de Concurso

Filtrar

80 Questões de concurso encontradas

Página 14 de 16

Questões por página:

Questões por página:

Concurso:

SEFAZ-RS

Disciplina:

Administração Financeira e Orçamentária

O Estado X estabeleceu, no seu Plano Plurianual (PPA), a meta de reduzir a taxa de trabalho infantil de 10% para 0% até o final do ciclo orçamentário. Para atingir essa meta, o Estado definiu programas específicos distribuídos entre diferentes áreas, como educação, assistência social e geração de renda familiar, visando criar condições que desestimulem o trabalho infantil.

Cada programa do PPA possui metas físicas e indicadores quantificados, que permitem monitorar o progresso e avaliar a efetividade das ações implementadas. No entanto, o orçamento é limitado, e os gestores devem tomar decisões para otimizar o uso dos recursos e garantir que as metas e os indicadores do PPA sejam alcançados.

Diante do objetivo de reduzir o trabalho infantil e da necessidade de otimizar o uso do orçamento, a estratégia mais eficaz para maximizar o impacto dos programas e atingir a meta de redução planejada seria

Cada programa do PPA possui metas físicas e indicadores quantificados, que permitem monitorar o progresso e avaliar a efetividade das ações implementadas. No entanto, o orçamento é limitado, e os gestores devem tomar decisões para otimizar o uso dos recursos e garantir que as metas e os indicadores do PPA sejam alcançados.

Diante do objetivo de reduzir o trabalho infantil e da necessidade de otimizar o uso do orçamento, a estratégia mais eficaz para maximizar o impacto dos programas e atingir a meta de redução planejada seria

A receita orçamentária é classificada em efetiva e não efetiva, com base no impacto que causa no patrimônio público. A receita efetiva é aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

Assinale a opção que apresenta um lançamento contábil de uma receita efetiva.

Assinale a opção que apresenta um lançamento contábil de uma receita efetiva.

Concurso:

SEFAZ-RS

Disciplina:

Administração Financeira e Orçamentária

O Estado X enfrenta desafios fiscais causados por uma queda na arrecadação e um aumento inesperado nas despesas obrigatórias. O orçamento inicial para 2024 previa R$ 500 milhões em receitas correntes e R$ 470 milhões em despesas correntes. Contudo, uma atualização fiscal reduziu a previsão de receitas para R$ 450 milhões e aumentou as despesas para R$ 480 milhões.

Para manter o equilíbrio, seria necessário um contingenciamento de R$ 30 milhões. No entanto, a Lei de Diretrizes Orçamentárias (LDO) definiu que o contingenciamento deve ser limitado a R$ 10 milhões, correspondente a 10% das despesas discricionárias, que são de R$ 100 milhões.

Assim, o Estado X enfrenta um dilema: o contingenciamento necessário para equilibrar o orçamento é de R$ 30 milhões, mas o limite imposto pela LDO permite contingenciar apenas R$ 10 milhões.

Considerando o limite de contingenciamento da LDO e a necessidade de equilíbrio orçamentário, a melhor solução para que o Estado X resolva essa situação é

Para manter o equilíbrio, seria necessário um contingenciamento de R$ 30 milhões. No entanto, a Lei de Diretrizes Orçamentárias (LDO) definiu que o contingenciamento deve ser limitado a R$ 10 milhões, correspondente a 10% das despesas discricionárias, que são de R$ 100 milhões.

Assim, o Estado X enfrenta um dilema: o contingenciamento necessário para equilibrar o orçamento é de R$ 30 milhões, mas o limite imposto pela LDO permite contingenciar apenas R$ 10 milhões.

Considerando o limite de contingenciamento da LDO e a necessidade de equilíbrio orçamentário, a melhor solução para que o Estado X resolva essa situação é

Concurso:

SEFAZ-RS

Disciplina:

Administração Financeira e Orçamentária

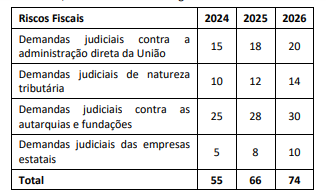

A União preparou o Quadro-Resumo de Riscos Fiscais, conforme exigência da Lei de Responsabilidade Fiscal (LRF), art.4º, § 3º, para estimar possíveis impactos financeiros dos riscos fiscais identificados nos próximos três anos. O objetivo é auxiliar na elaboração de estratégias de mitigação.

No Quadro-Resumo, foram incluídos quatro riscos fiscais com seus valores projetados (em bilhões de reais) para o ano de 2024, 2025 e 2026, conforme a tabela a seguir.

O valor total dos riscos fiscais foi calculado para cada ano com base nas projeções de cada risco individual.

Com base nos dados apresentados, em relação ao comportamento dos riscos fiscais e ao impacto potencial no orçamento da União nos próximos anos, é correto afirmar que

No Quadro-Resumo, foram incluídos quatro riscos fiscais com seus valores projetados (em bilhões de reais) para o ano de 2024, 2025 e 2026, conforme a tabela a seguir.

O valor total dos riscos fiscais foi calculado para cada ano com base nas projeções de cada risco individual.

Com base nos dados apresentados, em relação ao comportamento dos riscos fiscais e ao impacto potencial no orçamento da União nos próximos anos, é correto afirmar que

O Plano de Contas Aplicado ao Setor Público (PCASP) é uma estrutura contábil criada para o setor público brasileiro, estabelecida para organizar o registro e a classificação de eventos contábeis na administração pública. Ele divide as contas contábeis em grupos, subgrupos e níveis, permitindo maior transparência e comparabilidade das informações contábeis, essenciais para a análise e a prestação de contas da gestão pública.

O PCASP visa também garantir que os registros contábeis estejam em conformidade com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), facilitando o controle financeiro, a transparência e a accountability na administração pública.

Um objetivo do PCASP é

O PCASP visa também garantir que os registros contábeis estejam em conformidade com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), facilitando o controle financeiro, a transparência e a accountability na administração pública.

Um objetivo do PCASP é