70 Questões de concurso encontradas

Página 5 de 14

Questões por página:

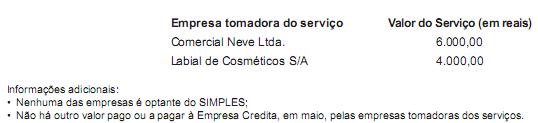

O valor total da COFINS retido na fonte, nos pagamentos efetuados à Empresa Credita no mês de maio/2010, em reais, pelas empresas tomadoras dos serviços, é de

Dentro de sua competência, o município do Rio de Janeiro estabeleceu alíquotas diferenciadas para alguns serviços prestados em seu território.

Os serviços concernentes à concepção, redação, produção e veiculação de propaganda e publicidade, inclusive divulgação de material publicitário, estão sujeitos à incidência de ISS, com a alíquota de

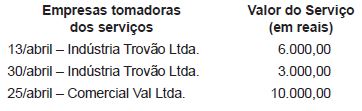

A Empresa Valdemar Ltda., prestadora de serviços de assessoria e administração de contas a pagar e a receber, tributada pelo lucro presumido, apresentou a seguinte relação dos serviços prestados a seus clientes, em abril/2010, recebidos em dinheiro, no próprio dia do serviço:

Informações adicionais:

• Nenhuma das empresas é optante do SIMPLES;

• Inexiste outro valor recebido ou a receber de clientes pela Valdemar, em abril.

O valor total do PIS retido na fonte, nos pagamentos efetuados à Empresa Valdemar no mês de abril/2010, pelas empresas tomadoras dos serviços, em reais, é

O ICMS é um imposto de competência estadual. A Lei Complementar no 87, de 13 de setembro de 1996, que dispõe e dá outras providências sobre o imposto dos Estados e do Distrito Federal nas operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (denominada Lei Kandir), estabelece:

Art. 23. O direito de crédito, para efeito de compensação com débito do imposto, reconhecido ao estabelecimento que tenha recebido as mercadorias ou para o qual tenham sido prestados os serviços, está condicionado à idoneidade da documentação e, se for o caso, à escrituração nos prazos e condições estabelecidos na legislação.

Nos termos dessa Lei Complementar, o prazo para a extinção do direito de crédito do ICMS, em anos, contado da data da emissão do documento, é de

A Lei nº 10.336/01 instituiu a Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (CIDE), e deu outras providências.

A Lei nº 10.866/04 estabeleceu os critérios para a distribuição dos recursos da CIDE aos Estados, com obrigação de que repassem 1/4 dos recursos recebidos para os Municípios. Determinou também que o critério da distribuição “proporcionalmente ao consumo, em cada Estado e no Distrito Federal, dos combustíveis a que a CIDE se aplica, conforme estatística elaborada pela Agência Nacional do Petróleo – ANP”, contemplaria o percentual de