Questões de Concurso

Filtrar

6.016 Questões de concurso encontradas

Página 20 de 1.204

Questões por página:

Questões por página:

Concurso:

TJ-MS

Disciplina:

Contabilidade Geral

Uma entidade de serviços de consultoria venceu uma disputa para fornecer serviços de consultoria a um novo cliente. Os seguintes gastos foram incorridos pela entidade para obter o contrato: honorários advocatícios para due diligence R$ 15.000; custos de viagem para entregar a proposta R$ 25.000; comissões pagas aos vendedores R$ 10.000. Os honorários advocatícios e os custos de viagem teriam sido incorridos independentemente de a empresa ter vencido ou não, e a entidade esperava recuperar as comissões através de honorários futuros pelos serviços de consultoria. O preço contratual da consultoria foi estimado em R$ 100.000. Com base no histórico e no conhecimento acerca da qualidade da entrega do serviço, estimou-se que existia uma probabilidade de 30% de que o valor a receber fosse de R$ 80.000, uma probabilidade de 40% de que receberia R$ 90.000 e, finalmente, uma probabilidade de 30% de que a empresa receberia R$ 95.000.

Considerando-se as informações apresentadas e os preceitos do CPC 47, o contador identificou que a:

Considerando-se as informações apresentadas e os preceitos do CPC 47, o contador identificou que a:

Concurso:

TJ-MS

Disciplina:

Contabilidade Geral

Uma empresa S.A. denominada A possui uma participação de 85% na empresa B. Em 1º de janeiro de 2024, a empresa controladora decidiu vender 50% da participação na empresa B a um terceiro pelo valor de R$ 600.000 em dinheiro. À data da alienação, o justo valor total da empresa B era de R$ 1.000.000. Além disso, nas demonstrações financeiras consolidadas da empresa A, o valor contábil dos ativos líquidos da empresa B era de também R$ 1.000.000, e o valor contábil da participação dos não controlados nas demonstrações financeiras da empresa A era de R$ 100.000. Como resultado dessa transação, a empresa A perde o controle da empresa B, mas mantém a participação de 35%, avaliada naquela data em R$ 350.000.

O ganho na alienação de 50% de participação será de:

O ganho na alienação de 50% de participação será de:

Concurso:

TJ-MS

Disciplina:

Contabilidade Geral

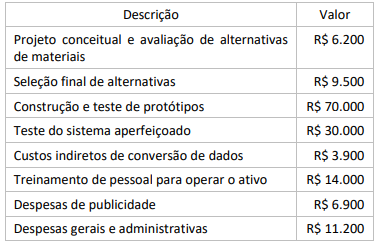

Uma empresa S.A. de tecnologia emprega diversos pesquisadores. A equipe do projeto incorreu nos seguintes gastos:

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

Concurso:

TJ-MS

Disciplina:

Contabilidade Geral

Em 1º de janeiro de 2024, uma máquina comprada por R$ 10.000 foi originalmente estimada como tendo uma vida útil de 10 anos e um valor residual de R$ 1.000. Em 1º de janeiro de 2029 (cinco anos depois), o ativo deverá durar mais 10 anos e agora tem um valor residual de R$ 800. Em ambas as situações, a empresa utiliza o método linear de depreciação.

Considerando-se as informações apresentadas, o contador identificou que o:

Considerando-se as informações apresentadas, o contador identificou que o:

Concurso:

TJ-MS

Disciplina:

Contabilidade Geral

Uma empresa S.A. vendeu máquinas de lavar roupa no valor de R$ 900.000 durante o seu último mês de operações. Com base em sua experiência passada sobre a ocorrência de sinistros, prevê uma despesa de garantia estimada em 2% da receita. Durante o mês seguinte, a empresa incorre em R$ 10.000 de mão de obra e R$ 4.500 em gastos de materiais para reparar as garantias.

Considerando-se as informações apresentadas, o contador realizou, corretamente, o seguinte lançamento contábil:

Considerando-se as informações apresentadas, o contador realizou, corretamente, o seguinte lançamento contábil: