Questões de Concurso

Filtrar

5.074 Questões de concurso encontradas

Página 479 de 1.015

Questões por página:

Questões por página:

Concurso:

TCE-RO

Disciplina:

Administração Financeira e Orçamentária

Considere as afirmações a seguir, relativas ao processo de planejamento e orçamento previsto na Constituição de 1988 e regulamentado pela Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000):

I. O Plano Plurianual de Investimentos deverá estabelecer as diretrizes, os objetivos e as metas da administração pública federal para as despesas de capital de forma centralizada.

II. A Lei Orçamentária Anual disporá sobre as alterações na legislação tributária a viger durante o exercício a que se referir.

III. A Lei das Diretrizes Orçamentárias tem, entre suas atribuições, a de estabelecer a política de aplicação das agências financeiras oficiais de fomento.

IV. O Plano Plurianual tem a vigência de quatro anos, iniciando-se no segundo ano do mandato do Chefe do Poder Executivo e terminando no primeiro ano do mandato de seu sucessor.

Está correto o que se afirma APENAS em

I. O Plano Plurianual de Investimentos deverá estabelecer as diretrizes, os objetivos e as metas da administração pública federal para as despesas de capital de forma centralizada.

II. A Lei Orçamentária Anual disporá sobre as alterações na legislação tributária a viger durante o exercício a que se referir.

III. A Lei das Diretrizes Orçamentárias tem, entre suas atribuições, a de estabelecer a política de aplicação das agências financeiras oficiais de fomento.

IV. O Plano Plurianual tem a vigência de quatro anos, iniciando-se no segundo ano do mandato do Chefe do Poder Executivo e terminando no primeiro ano do mandato de seu sucessor.

Está correto o que se afirma APENAS em

Concurso:

TCE-RO

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

O Prefeito de um município do Estado de Rondônia isentou os aposentados do pagamento de IPTU, ato enquadrado como renúncia de receitas por configurar isenção em caráter não geral, nos termos da Lei de Responsabilidade Fiscal. O Tribunal de Contas, durante sua fiscalização, verificou que o ato foi irregular, uma vez que não atendeu ao disposto na Lei de Diretrizes Orçamentárias. A atuação do Tribunal de Contas foi

Concurso:

TCE-RO

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

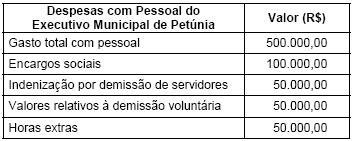

Considere a tabela abaixo.

O percentual de gastos com pessoal sobre uma receita corrente líquida de R$ 1.000.000,00 é de

Concurso:

TCE-RO

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

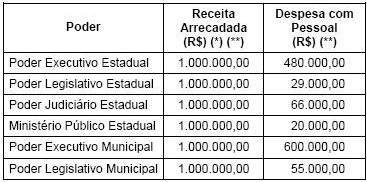

Considere a tabela abaixo.

(*) Receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras também correntes, já realizadas as deduções previstas na LRF e excluídas as duplicidades.

(**) Receita e despesa referentes ao acumulado de janeiro a dezembro de 2009, tomado o mês de dezembro de 2009 como referência.

Estão acima do limite de gastos com pessoal sobre a receita corrente líquida

Concurso:

TCE-RN

Disciplina:

Administração Financeira e Orçamentária

Julgue o seguinte item, com base nos dispositivos da Lei de Responsabilidade Fiscal referentes a escrituração e consolidação das contas públicas.

Quando envolverem demonstrações conjuntas, as operações intergovernamentais devem ser excluídas para que não sejam computadas em duplicidade.