Questões de Concurso

Filtrar

4.583 Questões de concurso encontradas

Página 144 de 917

Questões por página:

Questões por página:

Concurso:

Prefeitura de Nova Mutum - MT

Disciplina:

Contabilidade Pública

As contas contábeis do PCASP são classificadas em oito classes, de acordo com a natureza das informações que evidenciam, sendo de natureza patrimonial, orçamentária ou de controle. Seguindo a estrutura do código da conta contábil, as contas que controlam os custos dos bens e serviços produzidos devem ser classificadas na classe e grupo:

Concurso:

Prefeitura de Nova Mutum - MT

Disciplina:

Contabilidade Pública

Seguindo o critério do PCASP, a distribuição de material gratuito é classificada como:

Concurso:

Prefeitura de Nova Mutum - MT

Disciplina:

Contabilidade Pública

Conforme a Lei nº 4.320/64, a receita deverá ser classificada em duas categorias econômicas: receitas correntes e receitas de capital. Um exemplo de receita corrente é a arrecadação do Imposto sobre Serviços (ISS) pelas prefeituras municipais, bem como:

Concurso:

Prefeitura de Nova Mutum - MT

Disciplina:

Contabilidade Pública

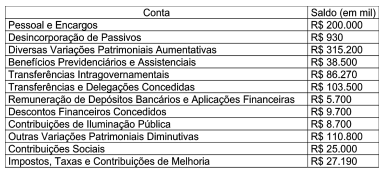

Uma Prefeitura apresentou os seguintes saldos em suas contas de variação patrimonial em 31/12/2022:

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

Concurso:

Prefeitura de Nova Mutum - MT

Disciplina:

Contabilidade Pública

Dentre as demonstrações contábeis aplicáveis ao setor público, de acordo com a Lei nº 4.320/64, aquelas que apresentam:

1 – as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicarão o resultado patrimonial do exercício; 2 – as receitas e as despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados aos saldos de caixa do exercício anterior e os que se transferem para o início do ano seguinte; 3 – as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação; e 4 – a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação

São respectivamente:

1 – as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicarão o resultado patrimonial do exercício; 2 – as receitas e as despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados aos saldos de caixa do exercício anterior e os que se transferem para o início do ano seguinte; 3 – as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação; e 4 – a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação

São respectivamente: